Как выгоднее взять ипотеку или потребительский кредит

Выгодность ипотеки и потребительского кредита определяется рядом факторов:

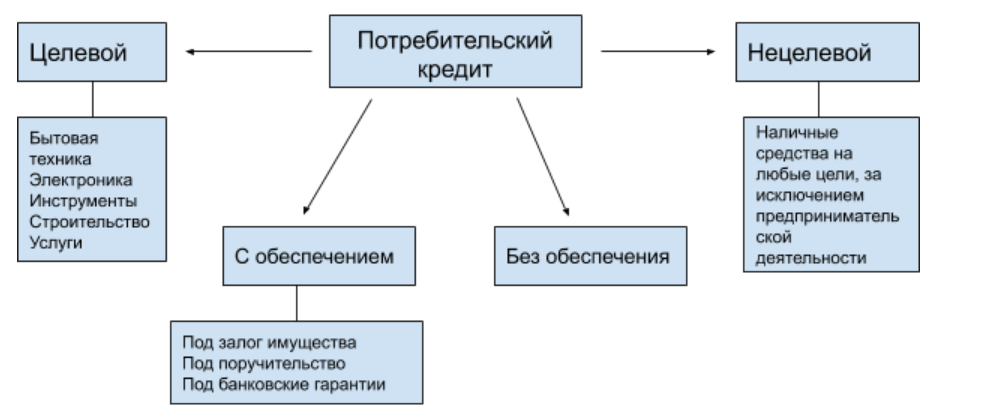

Целевое назначение

Ипотека: используется для покупки жилья, часто с низкой процентной ставкой.

Потребительский кредит: используется для любых других целей, таких как автомобиль, отдых или ремонт дома.

Сумма и срок кредита

Ипотеки обычно имеют более высокую сумму кредита и более длительный срок (до 30 лет).

Потребительские кредиты обычно имеют меньшую сумму кредита и более короткий срок (до 5 лет).

Процентная ставка

Процентные ставки по ипотекам обычно ниже, чем по потребительским кредитам.

Ставка может зависеть от срока кредита, первоначального взноса и кредитного рейтинга.

Первоначальный взнос

Для ипотеки обычно требуется первоначальный взнос (от 10% до 20%).

Потребительские кредиты часто не требуют первоначального взноса.

Досрочное погашение

По ипотекам могут быть штрафы за досрочное погашение.

По потребительским кредитам часто можно без штрафов погасить кредит досрочно.

Налоговые льготы

Проценты по ипотеке в некоторых странах подлежат вычету из налогов.

Потребительские кредиты обычно не имеют налоговых льгот.

Издержки

С ипотеками связаны дополнительные расходы, такие как страхование жилья, налоги на недвижимость и коммунальные услуги.

Потребительские кредиты обычно не имеют таких дополнительных расходов.

Общее правило

Выгодно брать ипотеку, если:

Вы планируете жить в этом доме в течение длительного периода времени.

Вы можете внести значительный первоначальный взнос.

У вас хорошая кредитная история.

Выгодно брать потребительский кредит, если:

Вам нужны деньги быстро для конкретной цели.

Вы не собираетесь покупать дом.

Ваша кредитная история не идеальна.

Отправить комментарий