Как лучше взять ипотеку или потребительский кредит

Ипотека vs Потребительский кредит

Выбор между ипотекой и потребительским кредитом зависит от ваших конкретных обстоятельств и финансовых целей. Вот основные различия между двумя типами кредитов:

Ипотека

Обеспеченный кредит, обеспеченный недвижимостью.

Обычно используется для покупки или рефинансирования жилья.

Имеет более длительный срок (от 15 до 30 лет).

Как правило, имеет более низкие процентные ставки по сравнению с потребительскими кредитами.

Может дать вам налоговые льготы (например, вычет процентов по ипотеке).

Возникает риск потери права выкупа, если вы перестанете вносить платежи.

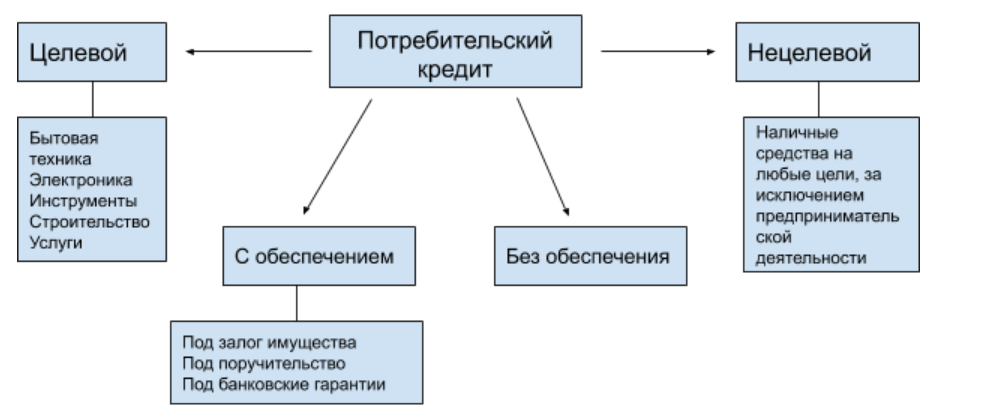

Потребительский кредит

Необеспеченный кредит, не обеспеченный залогом.

Может использоваться для различных целей, таких как консолидация долга, крупные покупки, обучение или улучшение жилищных условий.

Имеет более короткий срок (от 2 до 7 лет).

Как правило, имеет более высокие процентные ставки по сравнению с ипотекой.

Не дает налоговых льгот.

Может повлиять на ваш кредитный рейтинг.

Когда лучше брать ипотеку

Вы покупаете или рефинансируете жилье.

У вас стабильный доход и хорошая кредитная история.

Вы планируете оставаться в собственности в течение длительного времени (от 5 до 7 лет).

Вы хотите воспользоваться налоговыми льготами.

Когда лучше брать потребительский кредит

Вам нужны деньги для крупной разовой покупки, такой как автомобиль или обучение.

У вас хороший кредитный рейтинг, но у вас может не быть достаточного залога для ипотеки.

Ваш проект не будет долгосрочным (менее 5 лет).

Вам нужны деньги быстро.

Советы по выбору

Определите свои финансовые цели и потребности.

Изучите процентные ставки и условия различных кредиторов.

Рассчитайте ежемесячные платежи и убедитесь, что вы можете их себе позволить.

Подумайте о рисках и льготах каждого типа кредита.

Посоветуйтесь с финансовым советником, чтобы получить профессиональную консультацию.

Отправить комментарий